L’article suivant a été publié sur gotnews.com sous le pseudonyme de Jessica Gomez.

Je suis commissaire aux comptes, forte de plus de deux décennies d’expérience au sein d’une des trois plus grandes sociétés de conseil mondiales.

J’ai une expérience considérable dans l’analyse des grandes entreprises qui possèdent des filiales dans le monde entier, y compris dans les paradis fiscaux tels que les îles Caïmans. Tout au long de ma carrière, j’ai démasqué avec succès plusieurs cas de détournement de fonds, de fraude et d’évasion fiscale. Il m’est aussi arrivé d’identifier de faux documents. Un journaliste d’investigation m’a demandé de déterminer l’authenticité des documents ci-dessous impliquant Emmanuel Macron, et puisque ces documents ont été rendus publics, je publie désormais mes résultats.

Ce rapport est divisé selon les différents éléments et établi de façon logique, depuis la création de la société mère jusqu’à la preuve d’un compte bancaire détenu dans un paradis fiscal.

Ce rapport se conclut sur mes recommandations au gouvernement français afin qu’un mandat permette une enquête approfondie sur les activités financières d’Emmanuel Macron.

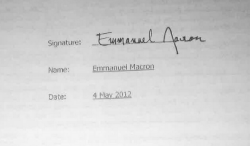

Accord d’exploitation de la société La Providence

La signature de Macron

Au démarrage de cette société, l’accord d’exploitation crée la société mère et comporte la signature d’Emmanuel Macron.

- La signature officielle d’Emmanuel Macron, associée à sa campagne présidentielle

La fameuse signature d’Emmanuel Macron associée à sa campagne électorale est le fruit du travail d’un concepteur graphique qui s’inspire de sa signature, sans la copier. Il y a trois variantes de la signature d’Emmanuel Macron, entre les livres et les affiches signés pour ses supporteurs, et les documents officiels destinés à être rendus publics.

La signature se trouvant sur sa page Wikipédia provient de la publication de sa fortune (très controversée et contestée) faite au gouvernement cette année, dans le cadre de son dossier de candidature qui impose la transparence. En réalité, cette signature n’a aucun lien avec l’exemple ci-dessus, l’exemple ci-dessous, ou même son propre nom. S’il s’avère qu’il a intentionnellement caché une partie de son capital, il est possible qu’il n’ait pas signé ce document lui-même afin de limiter sa responsabilité pour faux serment.

- La signature d’Emmanuel Macron

(source : page Wikipédia d’Emmanuel Macron)

Enfin, il y a plusieurs exemplaires de sa signature qui correspondent à celle trouvée sur l’accord d’exploitation. Celles-ci sont identiques à celles faites sur les livres, sur les affiches et même sur d’autres documents officiels.

- Signature d’Emmanuel Macron : exemple 1

- Signature d’Emmanuel Macron : exemple 2

- Signature d’Emmanuel Macron : exemple 3

- La signature présumée d’Emmanuel Macron sur l’accord d’exploitation de La Providence

Date de l’accord

Sur cet accord est apposée la date du « 4 mai 2012 », typographiée selon la norme en France et dans les ex-colonies britanniques, ce qui coïncide avec la nationalité de M. Macron et les normes de l’entreprise signataire.

Le contexte politique

La date de la signature correspond à l’entre-deux-tours de la précédente élection présidentielle, seulement deux jours après le débat télévisé entre Sarkozy et Hollande et deux jours avant le suffrage décisif. à cette époque, Hollande était placé systématiquement en tête dans les sondages. Onze jours seulement après la signature de l’accord d’exploitation, Emmanuel Macron quitta Rothschild & Cie pour s’engager auprès de Hollande.

Lien entre la date et les intérêts professionnels d’Emmanuel Macron

Emmanuel Macron en était toujours aux premiers stades de la négociation de fusion-acquisition entre Pfizer et Nestlé. D’après ses partenaires chez Rothschild & Cie, cet accord lui a apporté un bonus de rémunération considérable. Il est intéressant de constater que cet accord n’a été officialisé qu’en décembre 2012. Ainsi, ce bonus (pour l’année 2012) ne serait pas payé à l’intéressé avant janvier ou février 2013, bien après que Macron intègre le gouvernement Hollande.

Capitalisation à 1 dollar

C’est le minimum légal exigé pour la constitution d’une société à responsabilité limitée à Niévès. Des fonds supplémentaires sont généralement débloqués afin d’assurer le paiement des avocats. Ceci est très fréquent dans les cas où les paiements à destination des sociétés sont effectués par de tierces personnes (autres que le propriétaire). Ce qui serait le cas si ce montage était créé afin de recevoir les fonds d’Emmanuel Macron correspondants à son bonus perçu grâce à son activité chez Rothschild & Cie pour le compte de l’année 2012, ou pour tout autre revenu susceptible d’être caché des autorités fiscales françaises.

Choix de domiciliation pour une société mère

Les autorités de Niévès – une île de Saint-Christophe-et-Niévès – exigent que seuls les noms des associés commandités soient divulgués au moment de la création d’une entreprise. Le commandité doit être « un agent agréé », c’est-à-dire un avocat autorisé par le gouvernement à produire des documents légaux au nom de clients anonymes. Les commanditaires, véritables propriétaires desdites entreprises, ne sont mentionnés que dans les dossiers détenus par des cabinets juridiques et ne sont pas systématiquement divulgués au gouvernement. En outre, contrairement à la plupart des autres juridictions, une société à responsabilité limitée peut être créée et ne comprendre qu’un seul commanditaire.

Dixcart Management Nevis Limited et le siège social de La Providence

Dixcart est un cabinet juridique international présent à Niévès et dont le rôle est de créer ces structures pour les clients cherchant à dissimuler leurs actifs. Dixcart Management Nevis Limited est un agent agréé de la commission de contrôle des activités financières de Niévès, et son directeur général est Graham Sutcliffe. La société La Providence stipule que son siège social est celui de la société Dixcart, une pratique qui est monnaie courante chez les clients de Dixcart (comme l’affaire des « Panama papers » l’a révélé).

Fax de la First Caribbean

Qui est Richard Palmer ?

Richard Palmer apparaît comme le destinataire d’un fax émis par la banque First Caribbean. Il est également nommé sur le site Internet de Dixcart comme étant l’un des avocats référents du cabinet juridique. Le numéro que l’on peut voir sur le fax correspond effectivement au sien.

- Richard Palmer sur le site de Dixcart

La Providence LLC est-elle la même société que La Providence Ltd. ?

Afin d’ouvrir un compte bancaire dans un pays autre que Saint-Christophe-et-Niévès (où La Providence LLC est enregistrée), une filiale doit être créée à l’intérieur de ce pays. Les îles Caïmans utilisent la convention « Ltd » (et non pas LLC comme à Niévès, SARL en France, ou GmbH en Allemagne). C’est parce que les îles Caïmans ont uniquement publié les noms des entreprises et des actionnaires ayant manqué de payer leur cotisation annuelle au gouvernement (ceci est publié dans la Cayman Islands Gazette) qu’il nous est impossible de certifier la structure de l’actionnariat chez La Providence Ltd. (îles Caïmans).

Néanmoins, puisque Richard Palmer est le principal contact pour le banquier des îles Caïmans, nous pouvons supposer qu’il s’agit de la même société.

Qui est Brian Hydes ?

J’ai échangé avec le département des ressources humaines de la Banque canadienne impériale de commerce, la société mère de la First Caribbean. Ils ont pu me confirmer que Brian Hydes fut un temps employé chez First Caribbean. Les autres informations que j’ai cherché à obtenir ne peuvent être divulguées sans l’autorisation préalable signée de Brian Hydes. Son numéro de téléphone est désormais une extension dissociée au sein de la First Caribbean, aux îles Caïmans.

Conventions d’écriture et date du fax

Les mots « Cheque » et « Centre » correspondent aux normes d’écriture de date de l’anglais britannique, ce qui concorde avec ce fax provenant d’une société implantée dans une ancienne colonie britannique, elle-même propriété d’une société mère canadienne. Ainsi, nous pouvons en conclure que ce fax est daté de février, et non de novembre.

Date des paiements à destination de la société-écran présumée d’Emmanuel Macron

Ce fax a été envoyé en 2015 et fait référence à des chèques faits, probablement, à destination de son compte. Ceci intervient deux ans après la date des supposés bonus payés par la Rothschild & Cie.

Ces paiements sont-ils le résultat d’un emploi dans le secteur privé en 2014 ?

Du 10 juin au 26 août 2014, Emmanuel Macron n’était pas membre du gouvernement Hollande. À cette époque, certains rapports de presse font état d’un Emmanuel Macron impliqué dans la création d’un cabinet de conseil financier, d’un fonds de capital-risque spécialisé dans le domaine de l’éducation, et d’une activité de professeur invité.

Si ces paiements correspondent à l’une de ces activités (ayant eu lieu en France et en Allemagne), alors Macron devrait être poursuivi pour évasion fiscale.

Ces paiements correspondent-ils à des actions effectuées en tant que ministre de l’Économie ?

Cette date tombe également juste après la très controversée fusion entre Alstom et General Electric. En tant que ministre de l’Économie, Emmanuel Macron allait à l’encontre de son prédécesseur, qui s’opposait à la fusion. Macron a refusé de mener à bien des directives plus anciennes concernant ces négociations, et a donné sa signature le 4 novembre 2014 afin que la fusion ait lieu. L’accord a été finalisé le 22 décembre 2014. La réussite des négociations s’est traduite par le versement par Alstom de trente millions d’euros de bonus à ses cadres supérieurs. Si les chèques qui ont été envoyés à La Providence Ltd. proviennent directement ou indirectement d’Alstom, de General Electric ou d’un de leurs cadres ou actionnaires, alors Emmanuel Macron devrait être poursuivi pour évasion fiscale et corruption.

Conclusion

À mon sens, il n’y a aucune raison de supposer que ces documents sont des faux. Si j’étais engagée par le gouvernement français pour examiner ces documents, je suggèrerais que les enquêteurs obtiennent un mandat permettant d’enquêter en profondeur dans les documents personnels d’Emmanuel Macron et dans ses correspondances (courriers et e-mails).

Affaire à suivre.