Frais bancaires : “des milliards” sur le dos des clients en difficulté, par Delphine Cuny

Selon une enquête de “60 Millions de consommateurs” et de l’Union nationale des associations familiales (Unaf), les commissions pour incidents de paiement se multiplient et rapportent 6,5 milliards d’euros par an aux banques françaises. Un meilleur encadrement des frais est nécessaire car le plafonnement légal n’empêche pas les abus.

[Article publié à 4h et mis à jour à 17h35]

A l’heure où les banques multiplient les discours sur l’inclusion, la finance durable et solidaire et leur engagement citoyen, les conclusions de l’enquête réalisée par le magazine “60 Millions de consommateurs” (dans l’édition de ce jeudi) et l’Union nationale des associations familiales (Unaf) risquent de porter un coup sévère à leur image. Le magazine édité par l’Institut national de la consommation (INC) et l’Unaf ont épluché « plusieurs centaines de relevés de compte de clients “lambda” et de clients en difficultés financières ponctuelles ou persistantes » et comparé les frais facturés par les établissements bancaires en cas d’incident de paiement : chèque sans provision, rejet de prélèvement, agios, dépassement de découvert, etc.

Une liste « impressionnante » de commissions en tout genre et « régulièrement, l’industrie bancaire en invente de nouvelles », telle que la « lettre d’avertissement pour compte débiteur non autorisé » d’un montant de 12 à 20 euros qui s’est généralisée. Si ces frais sont plafonnés depuis 2014, l’étude comparative montre que les banques facturent toutes le maximum autorisé par opération, « à l’exception notable de La Banque Postale. »

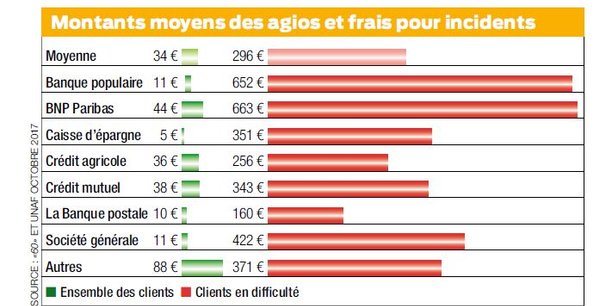

En moyenne, ces frais, qui touchent plusieurs millions de clients, coûtent au client “lambda” 34 euros par an.

« Pour les clients en difficulté, la note flambe pour atteindre 296 euros », soit huit à neuf fois plus, relève l’enquête. « La victime type n’appartient pas forcément aux populations les plus pauvres. Elle n’est pas surendettée ni forcément bénéficiaire des minima sociaux », ce sont « le plus souvent des salariés du secteur privé, fonctionnaires ou retraités. »

Un foyer en difficulté sur cinq s’est même vu prélever plus de 500 euros de frais par an. L’enquête, qui s’appuie aussi sur les cas concrets rencontrés par le réseau de l’Unaf, évoque celui d’un client de la BNP, un fonctionnaire quadragénaire tombé dans le rouge après une séparation, qui s’est fait ponctionner de plus de 3.000 euros en 2016 ! D’où l’impression d’un « matraquage » et d’un « profit facile réalisé sur le dos d’une personne fragilisée. »

Près de 5 milliards de bénéfice pour les banques

L’Unaf et “60 Millions de consommateurs” ne remettent pas en cause le principe de ces tarifications mais ces cascades de frais qui s’accumulent et « enfoncent davantage encore dans la difficulté. » Ils remarquent aussi que ces frais, censés rémunérer « la charge de travail occasionnée par ce type d’incident : ouverture du dossier, édition des lettres, traitement du rejet » selon la Fédération bancaire française (FBF), sont en réalité bien souvent automatiques, sans travail d’analyse ni action humaine, par exemple pour la commission d’intervention de 8 euros (ou frais de forçage), comme l’a confirmé une enquête du syndicat CGT Banques et assurances. Le magazine parle même d’une « machine à facturer en pilotage quasi automatique. »

Et une machine qui rapporte gros. D’après les calculs du magazine et de l’Unaf, ces frais pour incident auraient généré6,5 milliards d’euros de revenus pour les banques et 4,9 milliards d’euros de bénéfice net en 2016. Un montant énorme au regard des 23,5 milliards d’euros de bénéfices dégagés l’an passé par les groupes bancaires français, toutes activités confondues (pas seulement celle de détail en France). Le calcul a été compliqué, en l’absence de données publiques sur le sujet : il a été réalisé à partir d’estimations de banquiers sous couvert d’anonymat, de déclarations de dirigeants lors d’auditions parlementaires au moment du projet de loi de séparation bancaire de 2013, du milliard d’euros de perte de revenu estimé lors de la mise en place du plafonnement des commissions d’interventions, a expliqué l’économiste de l’Institut national de la consommation, Stéphanie Truquin, lors de la présentation à la presse ce jeudi de l’enquête.

Interrogée ce jeudi, la Fédération bancaire française (FBF) indique ne pas comprendre la méthodologie. Elle affirme par ailleurs que les banques ont « mis en place des outils pour détecter les personnes fragiles financièrement » au regard du fonctionnement de leur compte.

« La banque propose systématiquement à son client devenir échanger et l’informe qu’il existe une offre client fragile », aux frais d’incident minorés. « Mais la banque ne peut pas les y obliger. Près de 3 millions de lettres envoyées à des clients fragiles l’année dernière, et 10% d’entre eux souscrivent l’offre », répond une porte-parole de la FBF.

Cependant, l’enquête souligne que ce n’est pas systématique et que les conseillers bancaires sont nombreux à ignorer le dispositif. Devant le faible taux de souscription de l’offre spécifique prévue pour les clients fragiles, le gouverneur de la Banque de France, François Villeroy de Galhau, qui préside l’Observatoire de l’inclusion bancaire, a fait part de sa déception, lors des Rencontres régionales et européennes du microcrédit le 20 octobre : « il n’est pas question que les établissements bancaires en restent là », a-t-il déclaré.

Par ailleurs, si ces frais sont facilement annulés lors d’un incident ponctuel, les clients en difficulté n’ont pas la capacité de négocier, ne peuvent joindre leur conseiller ou se sentent trop mal et coupables pour demander de les faire sauter.

« Ces frais sont la face cachée de l’inclusion bancaire. Ils sont vécus comme une punition, injuste, génèrent du stress. C’est une bouée en plomb pour les personnes en difficultés » a estimé Fabien Tocqué, coordinateur économie, consommation, emploi à l’Unaf. « Les banques nous disent qu’elles ne sont pas responsables des difficultés initiales de leurs clients. Mais au titre de leur responsabilité sociale, elles ne doivent pas les aggraver. »

Mieux encadrer les frais punitifs

L’enquête cite un exemple éloquent : les frais liés à la saisie du compte par un créancier, appelés “avis à tiers détenteur”, sont «facturés une centaine d’euros, et même 130 euros à la BNP, alors que la même opération ne coûte que 20 euros chez sa filiale Compte-Nickel, qui affirme que ce tarif arrive à couvrir son coût ! » On comprend mieux le succès des offres des néo-banques sans découvert possible (ni chéquier, donc pas de risque de rejet) comme Compte-Nickel (729.000 clients) ou C-zam de Carrefour (90.000 clients), qui rassurent. Le mobile et le numérique permettent désormais d’alerter immédiatement et à moindre coût les clients qui risquent le découvert mais les banques commencent tout juste à le proposer, parce que des startups de la Fintech, des néobanques le font : l’intérêt du client prime rarement celui de la banque. Or ces alertes par SMS ou email ne coûtent à la banque que 15 à 65 centimes !

« Le plafonnement des commissions d’intervention a eu des effets pervers dans certains réseaux qui ont abaissé le niveau d’autorisation de découvert », a observé Aurélien Soustre, représentant de la CGT au Comité consultatif du secteur financier. Un « tour de passe-passe » pour récupérer d’un côté les revenus perdus de l’autre.

Ce système néfaste de frais parfois absurdes et perçus comme injustes a des conséquences sur les relations entre clients et conseillers, qui pourraient expliquer en partie la montée des incivilités en agences. Coupe dans les effectifs oblige, les conseillers se voient confier un portefeuille de clients ingérable (de 1.500 à 3.000 selon Aurélien Soustre, de la CGT), qui empêche le suivi personnalisé, et les priorités sont les objectifs commerciaux, la vente de produits d’épargne, de crédit ou d’assurance, pas le conseil des clients en difficulté. Accompagner les clients dans les moments difficiles de la vie constitue clairement un axe d’amélioration de la relation bancaire, avait souligné une étude Deloitte.

Le magazine et l’Unaf alertent les pouvoirs publics qui doivent « mieux encadrer ce système de frais bancaires punitifs. » Et les appellent donc à légiférer à nouveau afin de brider la « créativité tarifaire » des banques en la matière. La présidente de l’Unaf, Marie-Andrée Blanc, déclare dans un entretien à “60 Millions de consommateurs” du mois de novembre :

« L’Unaf demande aux pouvoirs publics mieux encadrer ce système injuste qui pénalise spécifiquement ceux qui sont déjà en difficulté. Il faut aussi responsabiliser les établissements bancaires eux-mêmes pour qu’ils adaptent leurs offres et leur modèle économique à ces publics de plus en plus nombreux. Enfin, il faut prendre acte que les banques n’assurent plus la mission de conseil pour ces publics. »

Source : La Tribune, Delphine Cuny, 26/10/2017

==========================================

Frais bancaires : pourquoi les banques abusent de leurs clients en difficulté

Source : 60 millions de consommateurs, 26/10/2017

L’avalanche de frais prélevés en cas d’incident ne fait qu’aggraver la situation des personnes fragilisées. Il est temps d’y mettre fin !

Devoir payer des intérêts lorsqu’un paiement se présente sur un compte pas assez provisionné, rien de plus normal – et personne ne conteste ces agios-ci. Tout pourrait s’arrêter là. Ce n’est pas le cas. Commissions d’intervention, frais de rejet, lettre d’information pour compte débiteur… Les réseaux bancaires ont mis en place une ahurissante mécanique de tarification.

Ce constat pousse aujourd’hui 60 Millions de consommateurs et l’Union nationale des associations familiales (Unaf) à alerter sur ces pratiques qui ne font qu’enfoncer les clients dans leurs difficultés financières. Ce matraquage met les relations avec les conseillers, qui n’ont pas toujours prise sur la situation, sous haute tension.

Voici les raisons pour lesquelles il est temps d’enrayer la machine à facturer les frais pour incidents. Une machine infernale mise en place par l’ensemble des établissements bancaires, à l’exception notable des banques en lignes.

1. Le montant des frais prélevés est exorbitant

En moyenne, un client standard verse chaque année 34 € de frais liés à un solde débiteur, selon les centaines de relevés que nous avons pu analyser. Pour le consommateur en difficulté, c’est presque dix fois plus : 296 € en moyenne, selon les relevés de ceux qui ont demandé une aide aux associations familiales en 2016. Cette année-là, un foyer en difficulté sur cinq a vu s’envoler plus de 500 € !

Les plus fragiles ne sont cependant pas les plus « punis ». Ceux qui touchent 1 000 € par mois versent, en moyenne, 154 €, alors que ceux qui gagnent en moyenne 2 000 € par mois, salariés du public comme du privé ou retraités, sont prélevés de 352 €.

2. La punition est automatisée

Lorsqu’un paiement se présente sur un compte dont le découvert va être dépassé, la banque l’honore en général, car elle y gagne gros : elle prélève des agios proches de l’usure, et surtout une commission d’intervention de 8 € censée rémunérer l’analyse de la situation par le conseiller.

Or, 54 % des conseillers affirment ne pas intervenir eux-mêmes pour facturer cette commission d’intervention, selon une enquête inédite du syndicat CGT Banque Assurance, que 60 Millionsrévèle dans son magazine de novembre 2017. La plupart du temps, l’ordinateur propose la tarification et le conseiller l’accepte, car la refuser nécessiterait une justification. Au bout de dix commissions, le plafond légal est atteint, et la banque passe alors aux rejets des paiements.

À LIRE AUSSI >>> Quand les banques ponctionnent les morts

3. Presque toutes les banques font payer le maximum légal

L’étude révèle un phénomène troublant : à l’exception notable de la Banque postale et des banques en ligne, les frais pour incidents sont exactement analogues dans tous les réseaux bancaires. La commission d’intervention est fixée partout à sa limite légale de 8 €, à l’exception de la Banque postale (6,90 €).

Les frais de rejet de chèque et de prélèvement sont, eux aussi, identiques et au maximum légal. Partout, le rejet d’un chèque coûte 30 € s’il est inférieur à 50 € et 50 € s’il est d’un montant supérieur. Partout, le rejet d’un prélèvement de plus de 20 € est tarifé 20 €. Excepté, là encore, à la Banque postale.

Il n’existe donc quasiment aucune concurrence sur ces prix : impossible ou presque, pour les clients régulièrement ponctionnés, de trouver un établissement moins gourmand. Sauf à choisir une banque en ligne… si elle les accepte.

4. La marge des banques est indécente

Selon nos estimations, l’ensemble de ces frais liés aux incidents de fonctionnement est très rémunérateur. Ils représentent 30 à 35 % du chiffre d’affaires des banques de détail, soit 6,5 milliards de chiffre d’affaires chaque année. Le résultat net est estimé à… 4,9 milliards !

À LIRE AUSSI >>> Assurance-vie : des rendements plus faibles qu’annoncés

5. Ces frais provoquent de fortes tensions en agence

Près de 9 conseillers sur 10 estiment que le montant de ces frais occasionne des violences verbales et parfois physiques. Il est donc urgent de protéger de cette incroyable voracité non seulement les clients en difficulté, mais également les conseillers en agence.

Source : 60 millions de consommateurs, 26/10/2017

via » Frais bancaires : “des milliards” sur le dos des clients en difficulté, par Delphine Cuny