Inflation requiescat in pace ?

Il se peut que notre système monétaire ait à livrer son dernier combat contre l’inflation prochainement. Entre deux krachs – obligataires ou actions – les banquiers centraux devront choisir. Comme vous le savez, notre système monétaire, au lieu de reposer sur une honnête marchandise, repose sur le crédit et donc la dette. Le crédit est supposé pouvoir gonfler à l’infini. La meilleure « monnaie » est la dette d’Etat. Plus l’Etat émetteur est gros, armé et dispose de contribuables dociles, meilleure est sa devise, sa dette. Les obligations souveraines en dollar et en euro sont le socle de notre système monétaire et des échanges internationaux. Ce système survit car avec des taux d’intérêt à presque zéro, la dette peut effectivement enfler sans douleur.

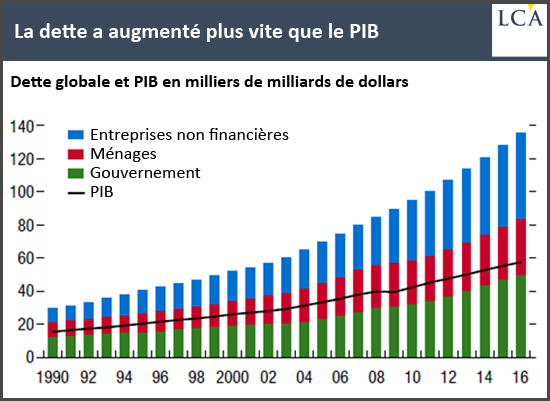

En 2017, il existe 63 000 Mds$ de dettes d’Etat libellées dans diverses monnaies ; un tiers est de la dette américaine. La seule chose qui pourrait mettre fin à ce système serait la méfiance, la suspicion.

Cette suspicion n’arrivera pas parce que subitement l’Internationale des Contribuables se dirait « hé bien, mais nous ne pourrons jamais payer tout ça, nous serions esclaves de la dette et nous n’en voulons pas ». La méfiance surgira si jamais l’inflation se réveille dans les pays gros émetteurs de dettes. Car les pays excédentaires qui leur vendent à crédit diront « hé, attendez, nous ne voulons pas être payés en monnaie de singe ! ». Mais d’où pourrait surgir l’inflation ? Jusqu’à présent, les Etats-Unis et l’Europe ont importé des baisses de prix en profitant d’importation de produits manufacturés bon marché ; ce qu’on appelle la mondialisation. Si jamais les producteurs de ces pays augmentent leurs prix, alors, l’Europe et les Etats-Unis importeront de l’inflation. Ce serait une sorte d’effet boomerang. Est-ce possible ? C’est possible si les salaires et les niveaux de vie progressent dans les pays producteurs à bas coût. Mais c’est aussi possible simplement parce que ces producteurs le veulent. Exactement comme lorsque les pays producteurs de pétrole ont augmenté leurs prix dans les années 1970 car ils étaient inquiets de la rupture du lien entre l’or et le dollar. Les dernières données montrent que l’inflation des prix à la production en Chine atteint 7% et a bondi de « façon inattendue », selon Reuters. () L’inflation des produits manufacturés et des services progresse aux Etats-Unis. Pour le moment, l’inflation mondiale n’embraye pas. Mais si l’inflation essaime, que feront les banquiers centraux ? Continuer les opérations monétaires pour faire baisser les rendements des obligations souveraines alors qu’ils viennent de commencer à « normaliser » ? Ce sera trop tard. Cela détruirait la confiance dans le système monétaire. Relever les taux ? Cela va déclencher des faillites en cascade dans le secteur privé mais cela permettra de sauver le marché des obligations d’Etat. Si l’inflation n’est pas morte, les banquiers centraux devront crever une bulle (celle des actions) pour maintenir encore un peu la fiction de l’autre bulle (les dettes d’Etat sont remboursables). Cette fiction doit durer puisque c’est sur elle que repose le système monétaire. () https://www.reuters.com/article/us-china-economy-inflation/china-september-producer-prices-jump-most-in-six-months-in-boost-for-global-inflation-idUSKBN1CL05E

via Inflation resquiat in pace ? – Prévision inflation 2017/2018 | La Chronique Agora