Il est donc établi que le gouvernement veut aller en profondeur sur la réforme des retraites, à défaut d’aller vite comme on pouvait le penser au début du mois de juillet. La volte-face du Premier-ministre, tout d’abord décidé à passer en force quitte à désavouer partiellement Jean-Paul Delevoye, le « monsieur Retraites » nommé l’an dernier, et qui aujourd’hui annonce une nouvelle année de « concertation » est instructive. Elle montre que le pouvoir à peur, et qu’il veut par dessus tout ne pas perturber les élections municipales de mars 2020.

Mais, ce pouvoir, d’Emmanuel Macron au Premier-ministre est bien décidé à faire cette réforme des retraites qui n’est autre – sur le fond – que celle que nous préparait François Fillon lors de la campagne présidentielle de 2017.

Les recommandations de Jean-Paul Delevoye

Jean-Paul Delevoye a donc dévoilé jeudi 18 juillet ses recommandations. Comme prévu et annoncé, il préconise la fin des 42 régimes de retraite existants, au profit d’un système de retraite “universel”, où chaque euro cotisé donne les mêmes droits à tous les Français : fonctionnaires, salariés, professions libérales, agriculteurs, indépendants. Cela ne tient pas compte des différences de situations. Ainsi, un travailleur du bâtiment, un des métiers les plus pénibles et les plus exposés aux accidents du travail, sera soumis aux mêmes règles qu’une personne assise dans son bureau. Un conducteur de la SNCF, soumis à un stress important, maintes fois documenté dans des études de la médecine du travail, sera mis au même niveau qu’un cadre ou qu’un quelconques bureaucrate.

Cette réforme prévoit de préserver en l’état l’âge légal de départ à la retraite. Il reste fixé à 62 ans. Mais, cela n’est qu’une apparence. En effet, un système de décote/surcote est proposé à partir de 64 ans sans tenir compte de l’ancienneté dans le travail. Car, si dans certaines professions on commence tardivement – il en est ainsi pour les professions exigeant des niveaux d’éducation importants – dans d’autres on commence à travailler jeune. L’objectif affiché est ouvertement d’inciter au “prolongement de l’activité” et ainsi garantir l’équilibre financier, précaire, du système de retraite. Mais, la moitié des actifs dans la tranche d’âge de 55 à 65 ans sont sans travail. Bien souvent, la décision de continuer ou pas de travailler au-delà de 55 ans ne dépend pas du travailleur mais de son patron.

Jean-Paul Delevoye soutient aussi la création d’un dispositif permettant de garantir un niveau de vie au « conjoint survivant » qui serait égal à “70% de la retraite du couple”. Or, aujourd’hui, dans un certains nombres de cas les pensions de reversion sont plus importantes. Cela se traduirait donc par une aggravation de la situation des femmes retraitées, car ces dernières n’ont le plus souvent pas une « carrière » complète.

En quelques mots donc on abandonnerait le système actuel qui compte le nombre de trimestres d’activités pour passer à un système dit « à points » à l’image de ce qui existe déjà pour le régime de retraite complémentaire AGIRC-ARRCO. Ce nombre de points dépendrait des revenus touchés par l’assuré, mais certains événements (une naissance par exemple) devrait aussi permettre d’en acquérir. L’assuré serait donc libre de partir quand il le souhaiterait dès lors qu’il aurait atteint l’âge de départ en retraite et qu’il estimerait avoir cotisé suffisamment de points. C’est ce qui devrait permettre au gouvernement d’introduire sa réforme de « Malus/Bonus » autour de l’âge de 64 ans, dit encore âge pivot. On voit bien ce que vise alors le gouvernement. Sans toucher à l’âge légal il introduit alors un âge dit pivot qui devrait être la base réelle de calcul. Toute retraite prise entre l’âge légal et l’âge pivot étant ainsi, du fait de ce système de points, dévalorisées. Sa pension en euros serait calculée en multipliant son nombre de points acquis par leur valeur de liquidation au jour du départ en retraite. Une valeur qui pourrait alors varier au fil des années, ce qui permettrait de moduler le montant des pensions. La règle des 25 meilleures années (pour les salariés du privé) sera supprimée.

Les questions qui fâchent…

Alors, il faut parler un peu de démographie. Bien entendu, nous allons affronter le départ non pas des enfants issus du baby-boom, mais de leurs enfants. Donc, oui, le nombre de retraités sera important dans les années à venir. Mais, on ne peut pas parler d’explosion ici. Regardons le graphique réalisé par la CNAV, la Caisse Nationale d’Assurance Vieillesse. Les départs à la retraite ont baissé de 2007 à 2012, essentiellement parce que le gouvernement a mis fin au système des pré-retraites. Le nombre remonte aujourd’hui, mais reste inférieur à ce que l’on connaissait en 2007.

Graphique 1

Cela aura mathématiquement un impact sur les comptes de la CNAV, mais cet impact est derrière nous. Ici encore il faut regarder les données fournies par la CNAV. Depuis 2016, le régime des retraites est revenu à l’équilibre. Bien sûr, il y a eu des réformes douloureuses, celle réalisée par François Fillon notamment, qui a entraîné une paupérisation de certains retraités. Mais le résultat est là. Nous sommes revenus à l’équilibre. On comprend mal, alors, la volonté du gouvernement de passer au système des points, si ce n’est dans une volonté de faire globalement baisser le montant des prestations retraites. La réforme proposée est donc bien une attaque en règle contre le pouvoir d’achat des retraités.

Graphique 2

Ajoutons ici que cette réforme n’intègre pas une donnée importante dans le financement de la CNAV : l’importance du chômage. Il suffirait de réduire le chômage de 30% environ pour que la CNAV soit en état de rembourser les emprunts réalisés pour couvrir les déficits de la période 2005-2014 et pour augmenter par la suite le montant des prestations. De fait, l’importance du chômage est « l’éléphant dans le couloir » de la question des retraites, un déterminant majeur de l’équilibre de l’assurance chômage qu’aucun gouvernement ne veut voir.

Alors, on dira aussi que le poids des retraites dans le PIB a augmenté ; c’est indiscutable. Il y a bien une augmentation, mais cette augmentation n’est en réalité pas dramatique.

Graphique 3

Source : CNAV et INSEE

Nous étions en 1996 à 11,6% du PIB, nous sommes aujourd’hui à 13,8%, et cette part semble stagner. De fait, il faut savoir que le prélèvement pour les retraites (comme celui pour le chômage) sur le PIB n’est pas

Que veut donc faire le gouvernement ?

Ce que veut le gouvernement est donc très simple. Il ne touchera pas à l’âge de 62 ans, ce qui serait très mal vu. Par contre, il veut introduire un système par point. Pourquoi ? Et bien parce que pour toucher une retraite pleine, il faudra désormais travailler jusqu’à 64 ans, le fameux « âge pivot », et accepter un « malus » si l’on veut prendre sa retraite à l’âge légal et – peut-être – un bonus au dessus. Le problème, c’est que seule la moitié de la classe d’âge des 55-65 ans est employée aujourd’hui.

Graphique 4

Cela implique que nombre de salariés ne pourront JAMAIS avoir les points nécessaires pour toucher une retraite pleine. Parler d’âge pivot sans mentionner le taux d’emploi, c’est un peu une arnaque.

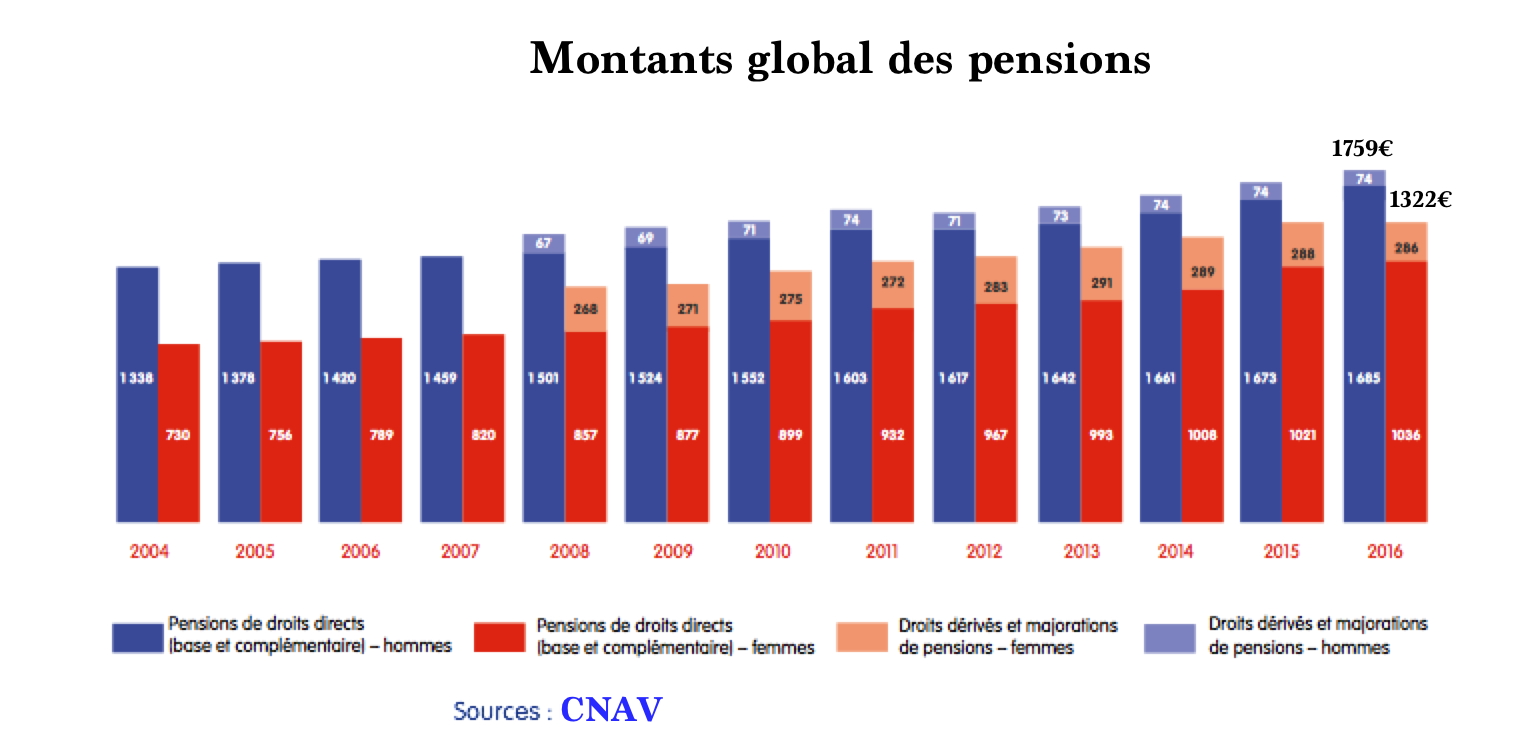

Il est donc clair que les prestations retraites vont baisser et l’on a une petite idée de l’évolution moyenne de ces dernières. Le graphique 5 est extrêmement intéressant de ce point de vue.

Graphique 5

Le point important ici est que la différence entre les hommes et les femmes, environ 25%, est plus forte que celle des salaires. Et la raison en est que les femmes, bien souvent, n’ont pas une carrière complète alors que les hommes sont de ce point de vue bien mieux lotis. Donc, avec le système de retraite par points, ce sera donc une majorité de travailleurs qui ne pourront pas avoir de retraite à taux plein non qu’ils ne le veuillent pas, mais ils ne le pourront pas, à cause du chômage qui frappe beaucoup la tranche des 55-65 ans. Cela revient à pénaliser deux fois les travailleurs, une première fois par le chômage et une seconde fois en les empêchant de toucher une retraite à taux plein. Cette méthode en dit long sur l’hypocrisie de ce gouvernement, qui s’attaque toujours aux plus faibles et aux plus démunis.

Les plus aisés pourront prendre des retraites complémentaires, des retraites privées, qui compenseront cela en partie. Et, déjà, les compagnies d’assurance se frottent les mains avec cette perspective. Mais, c’est bien vers une paupérisation d’une bonne part des retraités que l’on s’engage avec cette réforme.